Vår filosofi

Vi är aktiva och långsiktiga förvaltare. Våra portföljförvaltare analyserar och väljer ut de bolag som de bedömer har bäst förutsättningar till en god kursutveckling över tid.

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonderna kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

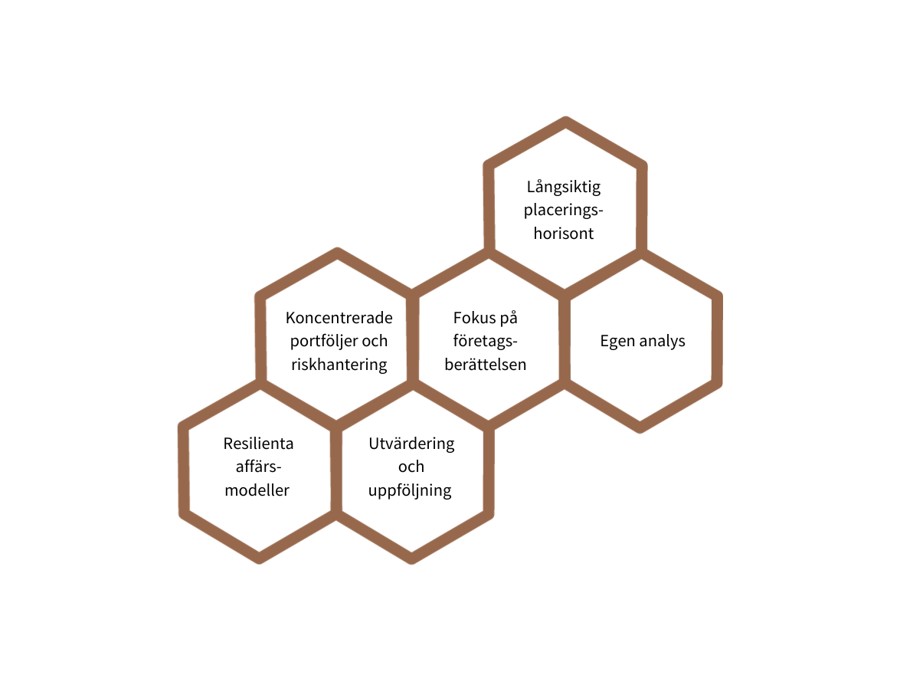

Gedigen analys är grunden för allt vi gör

Våra fonder fokuserar på det de efter noggrann analys tror kommer ske med ett bolags verksamhet, lönsamhet, kassaflöde, ekonomiska ställning och framtida värdering i ett längre perspektiv.

Vi letar efter bolag där vi uppfattar att positiv förändring är på gång. Vi vill alltid förstå vad vi äger och ha klart för oss skälen till ägandet. Vi är noga med att alltid bilda oss en egen uppfattning och göra vår egen analys. Det är viktigt att undvika det allmänna bruset.

Aktiv och långsiktig förvaltning

Lång sikt

Vår placeringshorisont är normalt fem år eller mer, och vi prioriterar bolag som har eller kan få höga marginaler, god avkastning på kapitalet, god tillväxt och utvecklingsbarhet. Oavsett bolagets kvalitet måste bolaget över tid kunna bli bättre och ha potential att uppvärderas.

Analys och hållbarhet

Vi vill alltid bilda oss en uppfattning om hur ett bolags hållbarhetsprofil ser ut och på vilket sätt bolaget utifrån har ett metodiskt hållbarhetsarbete. Vi bedömer detta som långsiktiga konkurrensfördelar.

Ta vara på möjligheter

Det finns inget motsatsförhållande mellan att vara långsiktig men ändå snabbfotad när så krävs. För den som följer bolagen kan långsiktiga möjligheter uppstå.

Utvärdering och uppföljning

Vi utvärderar de innehav som ingår i portföljen, och även ett antal bolag som står närmast på tur. Stärks företagsberättelsen uppstår ofta möjligheten att köpa eller att köpa mer.

Koncentrerade portföljer

Fonderna har få innehav och gör aktiva val av bolag, därför kommer fonderna att få utfall som varierar över tiden. För att moderera riskerna investerar vi normalt inte i bolag som ännu inte kan visa att de kan gå med vinst, eller som har vikande försäljning.

Med relativt koncentrerade portföljer kan det vara gynnsamt att diversifiera genom att investera i olika branscher, bolagsstorlek, likviditet, geografisk inriktning, tillväxttakt, stabilitet och konjunkturkänslighet.

Vår grundare om investeringsfilosofin

Se och hör Henrik Didner, medgrundare och styrelseordförande. Henrik berättar om hur Didner & Gerges investeringsfilosofi går till i praktiken och hur de arbetade när bolaget startades.